短期供需改善,玉米止跌回升

中金在线特约 贾晖

|1、国内南北港口及地区库存数据回落,反映整体去库情况较好;

2、深加工企业玉米库存天数处于2017年以来历史偏低水平;

3、深加工企业虽然开工率维持相对低位,但进入传统消费季,玉米消费较前期预期将有所改善;

4、下游养殖虽无新增亮点,但需求预期稳定;

5、替代作物进口增加,且仍对玉米存在替代效应,对玉米价格构成天花板效应;

6、总结:从供应角度来看,全球及国内玉米新年度供应预期稳定且充足,且国内供需缺口呈现缩小态势。前期,在玉米上市前,国内企业出现去库抛售行为,加之下游深加工需求下降,导致期价持续回落,但到了9月底,随着去库抛售进入尾声,且深加工开机的季节性回暖,价格呈现止跌持稳迹象。供需局面较前期有所改善,虽然下游养殖需求并无新增亮点,但生猪存栏恢复和政策维稳导向下,饲料玉米需求预期稳定。警惕玉米止跌反弹风险。但就波段性趋势空间来看,受到替代作物影响,上行空间将会受到压制,整体波动仍以维持历史区间内为主。对于玉米需求企业来说,在价格低位可考虑采用期权等相对低成本方式对冲价格上涨,采购成本上升的风险。

1玉米库存情况-整体呈现出去库表现

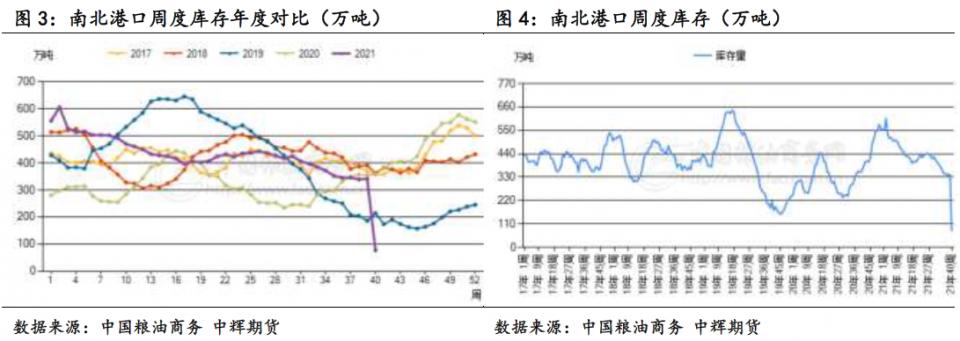

1.1南北港口及地区库存

截止10月1日,北方四港玉米库存303.8万吨,广州各港库存54.1万吨,南北港口库存合计357.9万吨,同比下降78.37%。

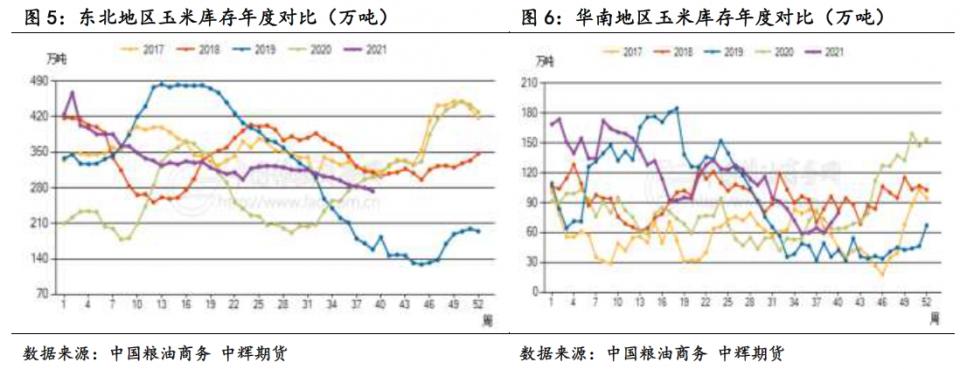

1.2地区库存分布情况

截止10月2日,辽宁地区玉米库存280万吨,略低于去年同期的300.4万吨,广东省、广西省玉米库存77.4万吨、2.4万吨,合计同比增加24.88万吨。

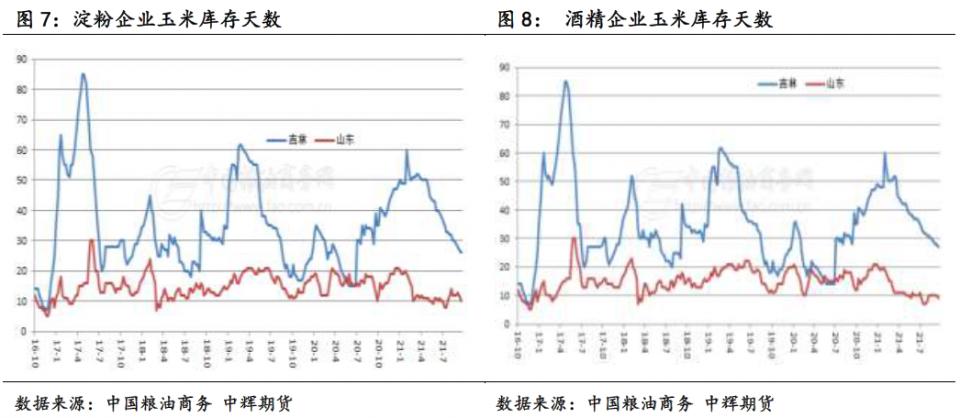

1.3深加工企业库存情况

截止9月24日,吉林地区淀粉企业玉米库存26天,低于去年同期水平的39天;山东地区库存10天低于去年同期11天;吉林地区酒精企业玉米库存27天,低于去年同期水平的39天;河南地区库存9天低于去年同期11天。

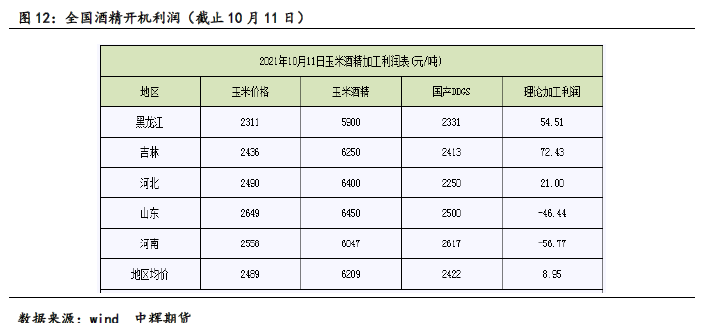

2深加工企业进入传统消费季

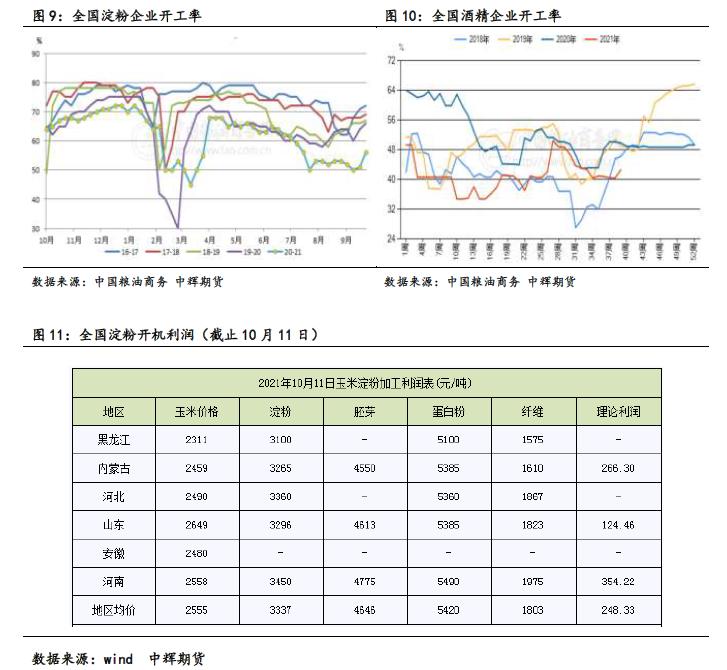

截止9月24日,全国淀粉企业开机率在56%,低于去年同期和三年平均的66%、63%,全国酒精企业开机率平均44.65%,低于去年同期水平。虽然淀粉及酒精企业开工率依然相对较低,但随着天气转冷,加上加工利润尚可,开机逐步进入传统旺季阶段,有利于改善对玉米的消费需求。

3玉米进口与替代情况

3.1玉米进口情况

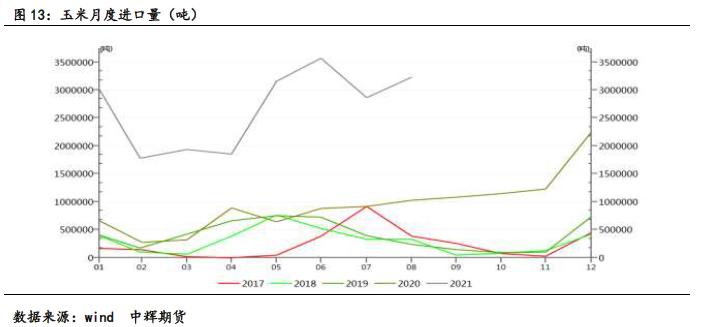

8月,玉米进口323.43万吨,2021年1-8月玉米进口2139.62万吨,较去年同期增加1580.53万吨,进口出现较大增长。农业农村部9月供需报告中显示,下年度进口预期将达到2600万吨,环比调增200万吨。

3.2比价替代情况

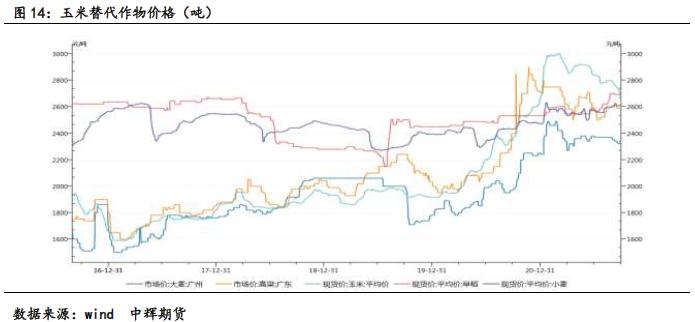

截止9月30日,广东地区大麦价格为2320元、高粱价格2590元,早稻和小麦现货平均价格分别为2692元、2618元,玉米现货平均价格2686元/吨,从价格比较来看,大麦、高粱,早稻和小麦等作物仍具有较好的替代性,一定程度上将会抑制玉米消费预期。

2021年1-8月大麦净进口总量710.77万吨,同比增加380.84万吨;高粱净进口量670.45万吨,同比增加378.82万吨。大麦及高粱品种同比增幅远远高于往年同期水平。

4下游消费情况-需求平稳但暂无亮点

4.1全国饲料产量数据

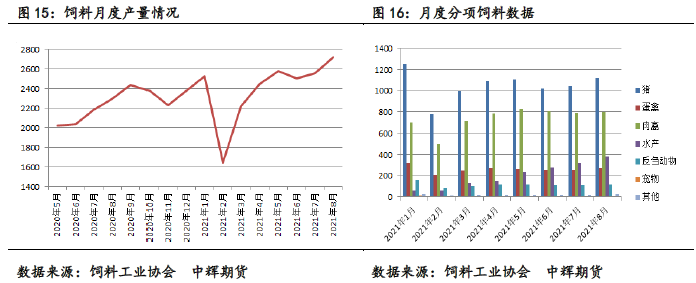

据样本企业数据测算,2021年8月,全国工业饲料总产量2723万吨,环比增长6.5%,同比增长14.9%。从品种看,猪饲料产量1118万吨,环比增长6.9%,同比增长41.7%;蛋禽饲料产量268万吨,环比增长4.0%,同比下降4.5%;肉禽饲料产量802万吨,环比增长1.1%,同比下降4.1%;水产饲料产量382万吨,环比增长18.8%,同比增长19.0%;反刍动物饲料产量118万吨,环比增长9.6%,同比增长11.3%。

2021年1—8月,全国工业饲料总产量19212万吨,同比增长19.1%。其中,猪饲料产量8409万吨,同比增长62.6%;水产、反刍动物饲料产量分别为1628万吨、916万吨,同比分别增长12.7%、14.7%;蛋禽、肉禽饲料产量分别为2097万吨、5927万吨,同比分别下降9.4%、3.8%。

从分项数据来看,随着生猪存栏恢复正常水平,生猪饲料产量也逐步进入平稳,下游养殖逐步进入正常市场化状态,下游消费短期内暂无新的亮点。

4.2生猪市场情况

4.2.1生猪政策频出调整加强

9月13日,省发展改革委会同相关部门及时会商,确认预警级别和预警信息口径,在门户网站发布预警信息,引导养殖户平稳有序减栏或扩产,避免恐慌性集中出栏或非理性过度补栏,防止生产供应和价格大起大落。省级层面将猪粮比价、能繁母猪存栏量变化率,以及成都、绵阳、南充、宜宾、达州5市精瘦肉平均零售价格作为预警指标,任一指标达到设定条件即视为进入对应的预警区间和级别。

9月14日、湖北省农业农村厅相关负责人透露,全省临时储备冻猪肉总量控制在3000吨以内,按照20头/吨折算约为6万头,由各市(州)、县(市区)组织符合条件的生猪定点屠宰企业自愿申报。对屠宰企业短期商业储备的冻猪肉,参照《湖北省储备肉管理办法》的标准,省财政给予39元/头的一次性电费和公检补贴,补贴资金直接下发到县(市区),县(市区)有关部门和财政部门直接拨付到储备企业。

9月17日农业农村部表示,将继续加大对生猪规模化养殖的扶持力度。一是对年出栏1万头以上的规模养殖场,挂牌建立国家级生猪产能调控基地,鼓励各地结合本地区实际建立相应层级的生猪产能调控基地,稳定规模猪场存量。二是继续发挥部门协调机制作用,会同有关部门督促地方稳定并落实财政、金融、用地、环保等长效性扶持政策,防止“急转弯”“翻烧饼”,让规模养殖场(户)有稳定的政策预期。三是开展养殖技术指导培训,帮助规模养猪场(户)提高饲养管理水平,促进节本增效,加快转型升级。

9月23日,农业农村部印发了《生猪产能调控实施方案(暂行)》: 方案中提到,“十四五”期间,以正常年份全国猪肉产量在5500万吨时的生产数据为参照,设定能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。按照生猪产能调控要求,将能繁母猪存栏量变动划分为绿色、黄色和红色3个区域,采取相应的调控措施。“十四五”期间,国家生猪核心育种场种猪核心群保有量保持在15万头以上,最低保有量不低于12万头。当核心群保有量处于12万—13.5万头(含临界值)时,特别是低于12万头时,及时采取应对措施,加强政策支持,使核心群存栏量尽快回归到合理水平。

9月,政府有关生猪方面的政策频出,反映出政府对于生猪存栏和价格的稳定意愿。在这样的政策引导下,生猪存栏或逐步转入稳定态势,猪肉价格难有大涨。近期猪料比在大幅走低后,国家开启第二轮冻猪肉收储政策,但从交易数量来讲,更多的是市场人气的提振,期价近日有所走暖,但难从根本上短时间内改变供需,猪肉价格中期仍将维持偏弱,不过生猪存栏的稳定有利于饲料消费预期的稳定。

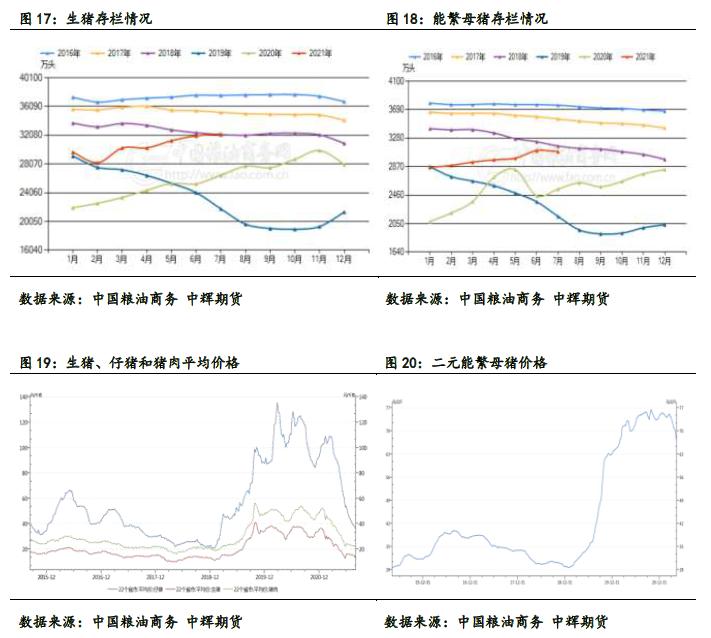

4.2.2生猪及能繁母猪存栏情况

根据农业农村部畜牧兽医局最新发布数据,2021年7月份400个监测点生猪存栏量为32262.72万头,环比增加0.80%,同比增加21.63%;能繁母猪存栏量为3087.98万头,环比减少0.50%,同比增加21.14%。

就目前统计数据情况来看,生猪存栏已经恢复至2018年水平,能繁母猪存栏略有不足,但基本接近2018年时的正常水平,且从近期的母猪价格调整也反映出市场的供应水平较好。

4.2.3生猪养殖利润

生猪养殖利润自年初开始出现大幅快速回落,截止9月22日,两种养殖模式均已进入亏损模式,自繁自养生猪养殖利润-41元/吨,外购仔猪养殖利润-183元/吨,虽然养殖利润进入非盈利状态,但由于政策性维稳,作为行政考核指标,生猪养殖规模将进入相对稳定状态。

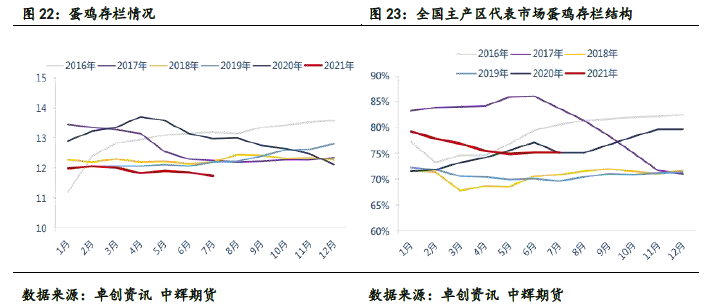

4.3禽类存栏同比略有萎缩

2021年7月,全国蛋鸡存栏量11.72亿只,环比下降1.01%,同比下降9.63%。120-450日在产蛋鸡存栏占比75.17%,环比上升0.06个百分点,同比上升0.07个百分点。 蛋鸡存栏虽然低于往年同期,但随着天气转冷蛋肉消费的增加,存栏有望维持稳定。

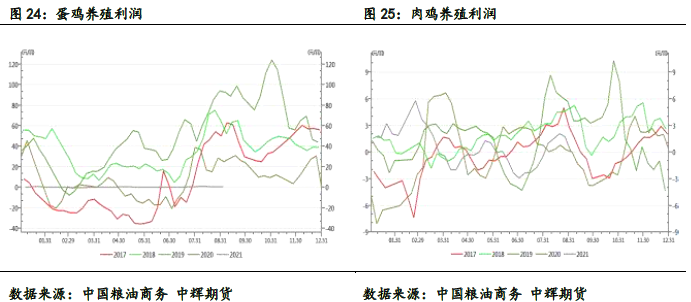

肉鸡养殖利润表现不佳,但已进入传统盈利期,在市场乐观的预期下,存栏难有大的调整,有利于饲料消费的稳定。

5总结及展望

从供应角度来看,全球及国内玉米新年度供应预期稳定且充足,且国内供需缺口呈现缩小态势。前期,在玉米上市前,国内企业出现去库抛售行为,加之下游深加工需求下降,导致期价持续回落,但到了9月底,随着去库抛售进入尾声,且深加工开机的季节性回暖,价格呈现止跌持稳迹象。供需局面较前期有所改善,虽然下游养殖需求并无新增亮点,但生猪存栏恢复和政策维稳导向下,饲料玉米需求预期稳定。警惕玉米止跌反弹风险。但就波段性趋势空间来看,受到替代作物影响,上行空间将会受到压制,整体波动仍以维持历史区间内为主。对于玉米需求企业来说,在价格低位可考虑采用期权等相对低成本方式对冲价格上涨,采购成本上升的风险。

加载全文